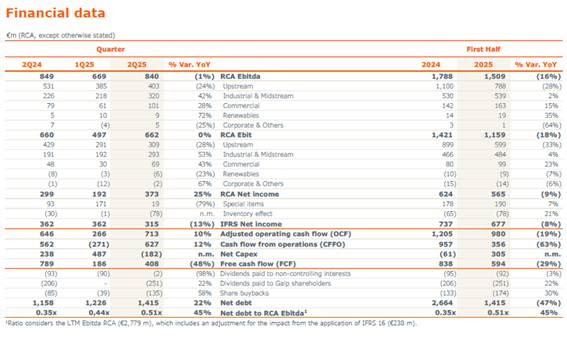

A Galp registrou lucro líquido ajustado de €373 milhões no segundo trimestre de 2025, um aumento de 25% em relação ao mesmo período do ano anterior, impulsionado pelo crescimento da produção de petróleo e gás natural no Brasil e pelo forte desempenho da área de trading nos mercados internacionais.

O EBITDA ajustado a custo de reposição (RCA) — antes de juros, impostos, depreciação e amortização — foi de €840 milhões, praticamente estável em relação aos €849 milhões registrados no segundo trimestre de 2024. A melhoria dos resultados em todas as áreas de negócio compensou a queda nas cotações do petróleo, que impactaram o desempenho financeiro do segmento de Upstream, tradicionalmente o principal motor de geração de caixa da companhia.

No acumulado do primeiro semestre, o lucro líquido RCA recuou 9%, totalizando €565 milhões, enquanto o EBITDA caiu 16%, para €1,5 bilhão, refletindo um cenário macroeconômico mais desafiador. Cerca de 80% desse resultado veio de mercados internacionais, com destaque para as operações de Upstream, atividades de trading e exportações a partir de Portugal.

Os investimentos da Galp no segundo trimestre somaram €190 milhões. Desse total, aproximadamente €74 milhões foram aplicados em Sines (Portugal), com foco na construção de um eletrolisador de 100 MW para produção de hidrogênio verde (um dos maiores da Europa) e de uma nova unidade de produção de biocombustíveis avançados (HVO/SAF), com início de operação previsto para 2026.

A modernização da rede de postos de serviço, a ampliação da infraestrutura de recarga para veículos elétricos e os projetos em fontes renováveis absorveram cerca de €30 milhões. O principal destino dos investimentos no trimestre foi o Brasil, que recebeu €81 milhões aplicados em projetos de Upstream. No acumulado do semestre, os investimentos totalizaram €484 milhões.

As melhorias registradas neste trimestre permitiram à Galp revisar para cima suas projeções operacionais e financeiras para o restante do ano, mesmo diante da desvalorização do dólar. A expectativa agora é que o EBITDA supere os €2,7 bilhões — acima da previsão anterior de €2,5 bilhões. Grande parte dessa revisão decorre do início das entregas de gás natural liquefeito (GNL) pela norte-americana Venture Global LNG, o que melhora as perspectivas para a atividade de trading nos próximos trimestres.

A geração de caixa operacional também deve ultrapassar os €1,8 bilhões, frente à previsão anterior de €1,6 bilhão. Em termos operacionais, a produção média de petróleo e gás natural da Galp em 2025 deve situar-se entre 105 mil e 110 mil barris por dia, superando a estimativa anterior de 105 mil barris diários.

Performance positiva, do Upstream às Renováveis

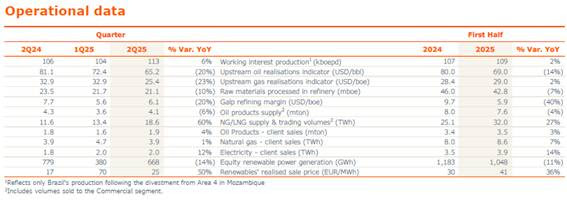

Depois de um primeiro trimestre impactado por uma concentração de paradas para manutenção, o aumento da produção de petróleo no Brasil para uma média de 113 mil barris por dia no segundo trimestre compensou apenas parcialmente o impacto da queda nas cotações do petróleo nos resultados da unidade de Upstream.

Com isso, o Ebitda RCA dessa unidade de negócios no segundo trimestre caiu 24% em relação ao mesmo período do ano anterior, totalizando €403 milhões. No acumulado do semestre, o Ebitda do Upstream recuou 28%, para €788 milhões.

Na área de Industrial & Midstream, a atividade de trading de petróleo, gás e eletricidade compensou um período difícil para a atividade de refino, em que o impacto da deterioração das margens internacionais foi agravado pela redução no volume de produtos processados na Refinaria de Sines — em grande parte devido a uma parada forçada provocada pelo apagão ibérico. As exportações da refinaria representaram 29% do volume total produzido.

O bom desempenho das operações de trading foi impulsionado pelo início das entregas de volumes por parte da Venture Global LNG, dentro de um contrato de longo prazo. Ao longo do segundo trimestre, a Galp recebeu três cargas de GNL.

O Ebitda ajustado dessa unidade de negócios cresceu 42% em relação ao segundo trimestre de 2024, totalizando €320 milhões. No semestre, o Ebitda teve alta de 2% na comparação anual, somando €539 milhões.

A unidade Comercial, que inclui a rede de postos de combustíveis e os clientes residenciais e empresariais de produtos derivados de petróleo, gás natural e eletricidade, manteve sua trajetória de transformação estratégica, com destaque para os resultados das áreas de Conveniência e Soluções de Energia. Essas já representam 37% do Ebitda da unidade, que cresceu 28% em relação ao mesmo período do ano anterior, alcançando €101 milhões. No semestre, o Ebitda da Comercial aumentou 15%, para €163 milhões.

Além da transformação da rede de lojas, com a introdução de novos conceitos de conveniência, a Comercial continuou a expandir sua rede de carregamento para mobilidade elétrica, que no fim de junho já somava 7.700 pontos — um crescimento de 52% em relação ao mesmo período de 2024.

As vendas de combustíveis e eletricidade no trimestre cresceram 4% e 12%, respectivamente, na comparação anual, alcançando 1,9 milhão de toneladas e 2 TWh.

A área de Renováveis também teve um trimestre positivo, com a entrada em operação de dois novos parques fotovoltaicos na Espanha, que adicionaram 115 MW de capacidade instalada — totalizando agora 1,7 GW em operação. Houve também um reforço nos serviços de sistema, o que contribuiu para um perfil de receitas mais favorável.

O Ebitda da área de Renováveis cresceu 72% no segundo trimestre em relação ao ano anterior, somando €9 milhões, apesar da queda nos preços de mercado da energia solar. No semestre, o crescimento foi de 35%, para €19 milhões.

Ao fim de junho, o índice de dívida líquida sobre Ebitda permaneceu robusto, em 0,5x.